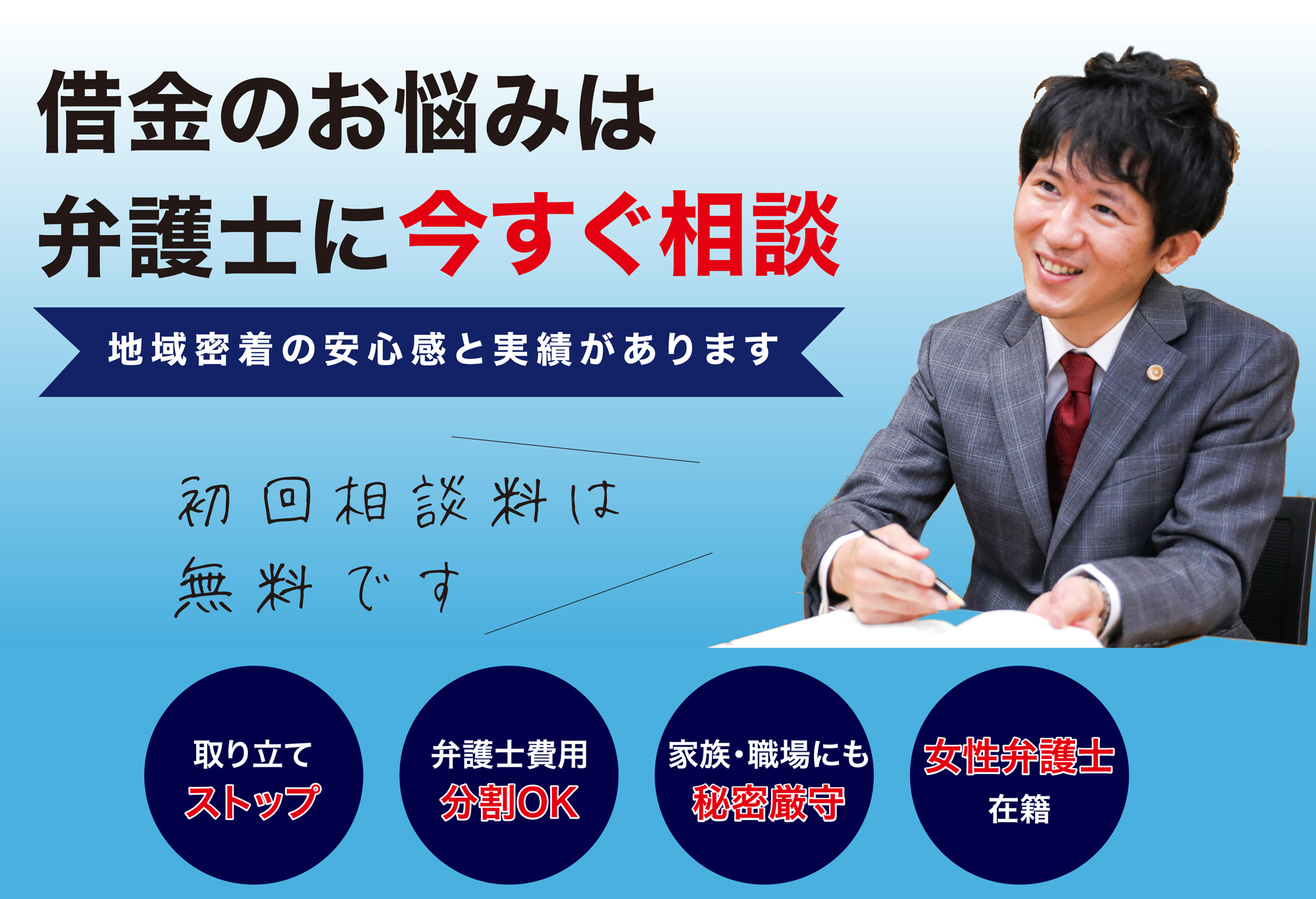

焼津市、静岡市〜他

こんなお悩みはありませんか?

- 毎月の借金返済が苦しい

- いくら返済しても利息ばかりで

元本が減らない! - 督促の電話や手紙が止まらない

- マイホームを手放したくない

- 失業・病気その他の事情で収入が減った

- いきなり裁判所から手紙が届いた

- 弁護士費用が心配

- 前任の弁護士、司法書士に

辞任されてしまった

借金についてのご相談予約はこちら

弁護士に相談して良かった!

(30代男性)

(30代男性)個人再生

投資

リボ払い

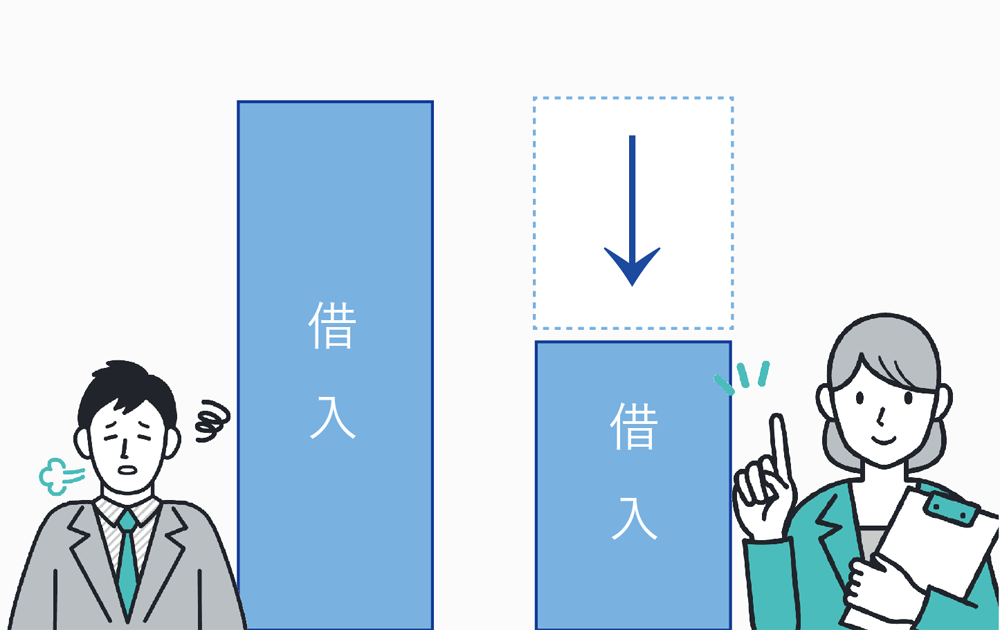

借金総額

1000万円››› 200万円

個人再生により1000万円の借金を200万円に減額!

退職金や預貯金などの資産を処分せずに解決

都内の法律事務所に任意整理を依頼していましたが、同事務所が倒産。事件は他の事務所に引き継がれましたが、委任契約を解除してこちらの事務所へ相談に来ました。

弁護士からのコメント

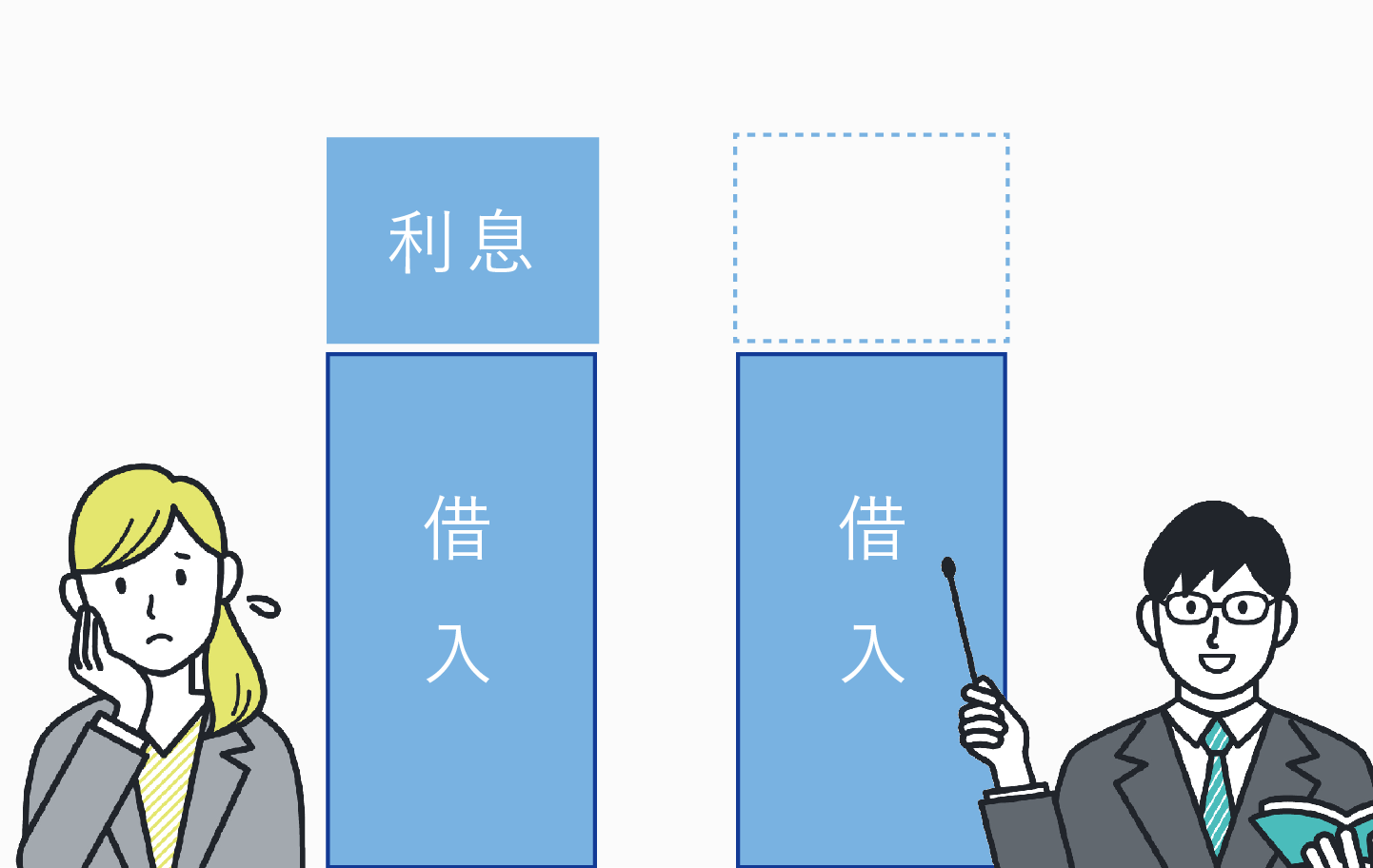

任意整理の場合、負債を減額することはできず、返済総額は1000万円のまま。

返済期間3年の場合は、月々28万円の返済、返済期間5年の場合は、月々17万円の返済となります。

個人再生の場合、元金を含め負債を大幅に減額でき、返済総額は200万円となりました。

返済期間3年の場合は、月々5万6000円の返済、返済期間5年の場合は、月々3万4000円の返済となり、資産を処分する必要もありません。

収入状況、各手続きの条件から、この依頼者には個人再生が適していると判断しました。

実際、毎月5万6000円程度を3年間で返済することで解決できました。

【破産】が債務者の財産を清算したうえで負債を帳消し(経済的なリセット)にするのに対し、民事再生は窮地にある債務者について負債を軽減することで経済の再建(破産の回避)を目指す法的手続となります。

裁判所の関与のもと、任意整理では実現が難しい抜本的な負債の見直し(元本及び利息の大幅な減額)が可能です。

(30代男性)生活費の補填

リボ払い

借金総額

730万円››› 0円

過去の破産歴と自動車の引き上げを懸念する中

生活の立て直しと親族の援助で代替車両も確保して免責決定

弁護士からのコメント

前回の破産手続から相当期間が経過していることや、借金増加に至る事情に悪質な点が見られなかったことから、免責許可が見込めると判断し、自己破産の方針としました。

自動車については引上げとなりましたが、引上げが実行されるまでに相応の猶予があったことから、親族の援助や支払い停止後の自己資金により、代替車両を確保することができました。

そして、当初の想定通り、同時廃止手続により免責決定を得ることができました。

2回目の破産は難しいと考えている方が多数いらっしゃいます。

しかし、前回の破産から相当程度の期間が経過していれば、再度の免責を得ることも決して不可能ではありません。

借金についてどうすれば一番良いのか、ご依頼者に寄り添った方針を提案させて頂きますので、どうぞお気軽にお問い合わせください。

(20代女性)

(20代女性)生活費の補填

リボ払い

借金総額

250万円››› 0円

転職を機に借金を整理することを決意

直ちに経済的にやり直せることが自己破産最大のメリット

弁護士からのコメント

家計の収支状況などを踏まえ、自己破産(同時廃止)を選択し、想定通り同時廃止手続により免責決定を得ることができました。

自己破産を選択すると、一部例外はあるものの、弁護士介入をもって借金の返済から解放されます。借金を返していく手続である任意整理や個人再生とは異なり、直ちに経済的にやり直すことができるという点が自己破産のメリットです。

毎月の返済に悩んでいる方は、ぜひ一度お問い合わせください。

他の解決事例をもっと見る

浜松市で債務整理をするなら

~当事務所の強み~

豊富な解決実績

当事務所の弁護士は、静岡県弁護士会において消費者問題に長年取り組んでいるほか、(公財)日本クレジットカウンセリング協会にて、弁護士カウンセラーとして借金問題に悩む多くの方の再建をお手伝いしてまいりました。

きめ細かいフォロー

当事務所は浜松市を拠点に、地域に密着して活動しております。必要書類の準備や日々の家計管理など、お客様の疑問や不安にきめ細かく対応いたします。

お客様ファーストの料金設定

お客様の置かれた状況を丁寧に分析し、費用対効果の面でお客様にとって最もメリットが大きい方針を提案いたします。弁護士費用の分割払いにも対応しておりますので、遠慮なくご相談ください。

初回相談が無料

借金問題は放置するほど状況が悪くなっていきます。一人でも多くの方の生活再建を実現したいとの思いから、当事務所では開業以来、債務整理については初回相談を無料としております。どうぞお気軽にお問い合わせください。

あなたに最適な債務整理の方法をお探しします。

| 手続きの特徴 | 向いている人 | 向かない人 | 仕事上の制限 | |

|---|---|---|---|---|

| 任意整理 | ・利息カット ・返済額の見直し |

・負債が少額 ・安定した収入あり ・債権者数が少ない |

・収入が不安定 ・家計管理が苦手 ・負債が多額 |

なし |

| 自己破産 | ・借金の免除(免責)・自宅など一部資産の没収 | ・返済の余裕がない人 | ・破産による職業制限に該当する人 ・免責できない事由に該当する人 |

一部業種が制限 |

| 個人再生 | ・借入元本の減額 ・自宅を残せる |

・住宅ローンの返済が可能 ・安定収入あり ・破産が難しい人 |

・収入が不安定 ・返済を続けたい債権者がいる |

なし |

任意整理

お客様に代わって弁護士が債権者と交渉し、利息カットや毎月の返済額の見直しを行う方法です。「毎月返せてはいるけど、借金から抜け出せない」という人に向いています。

任意整理では、他の方法と違い、債務整理を行う債権者を選ぶことができます。しかし、一部のみの任意整理はお客様にリスクがあるため、返済計画を十分に練った上で進める必要があります。

☑ 債務整理の事実がバレにくい

☑ 自動車ローンや住宅ローンを維持できる

☑ 保証人に迷惑が掛かりにくい

☑ 書類の準備などの負担が少ない

【デメリット】

☑ 今ある借金が大きく減るわけではない

☑ ブラックリストに載る等の不便は自己破産と変わらない

☑ 完済するのに3~5年掛かる

☑ 自己破産等と比べて弁護士費用が安いとは限らない

自己破産

借金返済を断念する旨を裁判所に申し立てる方法です。自己破産をしても、今後の生活に必要な財産(現金・預金、車、保険、退職金など合計99万円)は手元に残りますが、99万円を越える財産や自宅などの不動産、有価証券、第三者に対する権利(売掛金、貸金、損害賠償請求権など)などは没収されることになります。

自己破産のメリットは、裁判所の許可が得られれば、借金が全額免除されることです(一部例外があります)。自己破産は、適切に進めていけば、最も短期間かつ確実に借金問題を解決できる強力な方法といえます。

☑ 借金の全額免除(例外あり)

☑ 没収される財産は案外少なく、車や保険が残せることも

☑ 職場や家族に内緒にできる場合も多い

☑ 手続に失敗するリスクが小さい

【デメリット】

☑ 事情によって向かない人がいる

☑ 自宅等を手放す必要がある

☑ 自己破産の事実が官報で公告される

☑ 親族や職場への借金、保証人がいる借金も清算対象

☑ 書類準備などの負担

☑ 禁止事項など注意点が多い

個人再生

裁判所を通して借金を軽くする方法です。自己破産のような借金の全額免除はできませんが、借金そのものを大幅に減額できる可能性があるため、任意整理よりも高い効果が期待できます。

個人再生の大きな特長は、住宅ローンを維持しつつ(自宅を没収されずに)債務整理ができる点にあります。また、自己破産と違って職業制限がなく、免責不許可事由もありません。個人再生は「自己破産したいけれど、できない」という人に向いています。

☑ 自宅を残せる

☑ 借金の大幅な減額が期待できる

☑ 自己破産よりも利用条件が緩やか

【デメリット】

☑ 安定した収入が求められる

☑ 個人再生の事実が官報で公告される

☑ 親族や職場への借金、保証人がいる借金も清算対象

☑ 書類準備などの負担

☑ 家族に内緒にしておくのが難しいことも

何年も前の借金でお困りの方へ

今まで請求がなかった債権者から突然訴えられるケースが増えています。

法律上、5年以上返済していない借金については時効の可能性があります。ご自身で対応せずに、すぐに弁護士にご相談ください。

債務整理の弁護士費用はこちら

浜松の弁護士が徹底解説!借金問題のマメ知識

破産の際にやってはいけないNG行為とは?

自己破産とは、裁判所が中心となり、破産者が保有している自宅等の全財産を現金化し、債権者全員に公平に配当する手続です。債務者が破産を行う目的は債務の免除(免責)を得ることにありますが、手続にあたっては法律上のルールがあり、これに違反すると免責を受けられない場合があるので注意が必要です(免責不許可事由)。

免責不許可事由のうち、破産手続を準備する段階で特に問題となりやすいのが以下の4つです。

財産を隠す

本来は債権者に公平に配当するべき破産者の財産を隠したり、その価値を損なわせる(意図的に破損させ価値を下げる等)行為をしたりすることは、免責不許可事由に該当し得ます。さらに、悪質な場合には詐欺破産罪として罪に問われる可能性もあります。

実務上よく問題となるのは、清算を防ごうと不動産や自動車・生命保険等の名義を変更したり、保有していた財産を不当に安く売却したり、持っていた現金を不必要に費消する、あるいは裁判所に申告しなかったりといった行為です。

破産にあたっては、必ず全財産を弁護士に申告するようにしてください。

クレジットカードで購入した品物や金券を換金すること

負債を返せなくなった債務者が、破産を逃れようと、クレジットカードのショッピング枠を使って家電やブランド品、新幹線の回数券等を購入して現金に換えるといった行為に及ぶケースが時折見られます。しかし、こうした行為は免責不許可事由に該当する可能性がありますので絶対に行わないでください。

一部の債権者に返済をする

自己破産は債権者に公平に財産を配当しなければなりませんので、債務が少額の債権者や親族・友人・知人等の一部の債権者にだけ優先的に返済することも免責不許可事由に該当し得ます。一部の債権者に対する返済を偏頗弁済(へんぱべんさい)と言い、これが発覚すると、弁済を受けた債権者に加え、破産者自身にも多大なリスクが生じるため、弁護士に債務整理を依頼した後の返済は禁止です。

債務整理を予定しているにも関わらず、新たに借入をする

返すつもりで借りたお金が返せなくなってしまったのであれば致し方ありませんが、借金を返済できる状態ではないのに、それを自覚して貸金業者や知人を騙して借金をすることは詐欺罪や詐欺破産罪になり得ます。弁護士費用を借入で用立てることも絶対に行わないでください。

破産をすると、破産者が所有する不動産や資産価値のある車などは換価され、裁判所が破産手続を遂行したり債権者への配当を行ったりするための原資(これを「破産財団」といいます。)に充てられることになります。

もっとも、全ての財産が破産財団に組み込まれてしまうと破産者としても生活に困ってしまうことから、法律上、必要最小限の財産について破産者が引き続き所有することが当然に認められています。これを「自由財産(本来的自由財産)

といいます。

本来的自由財産には以下のものがあります。

⑵ 金銭以外の差押えが禁止された財産

①民事執行法上の差押禁止動産

・債務者等の生活に欠くことができない衣服、寝具、家具、台所用品、畳、寝具

・債務者等の1月間の生活に必要な食料、燃料

・農業、漁業関係者の農機具、漁具等

・技術者、職人、労務者等の器具等

・実印、その他の印で職業又は生活に欠くことができないもの

②民事執行法上の差押禁止債権

・給料債権(税金等の法定控除額を除いた手取額の4分の3相当部分。ただし、手取金額が44万円を超える場合は33万円)

・扶養請求権(民法877条)や生命保険会社との年金契約に基づく継続的給付請求権等、私人から生計を維持するために支給を受ける継続的給付にかかる請求権(税金等の法定控除額を除いた手取額の4分の3相当部分。ただし、手取金額が44万円を超える場合は33万円)

・退職金債権(税金等の法定控除額を除いた手取額の4分の3相当部分。ただし、手取金額が44万円を超える場合は33万円)

③特別法上の差押禁止債権

・生活保護受給権

・各種年金受給権

・小規模企業共済

・中小企業退職金共済

・平成3年3月31日以前に具体化している簡易保険契約の保険金請求権又は還付金請求権

本来的自由財産だけでは破産者の経済的再生に足りないような場合、本来的自由財産以外の財産を自由財産とすることができる場合があります。これを「自由財産拡張制度」といいます。

破産開始決定後に破産者(破産者の代理人弁護士)が自由財産の拡張の申立てを行うと、当該破産者等の状況やその具体的必要性を考慮して、管財人の意見聴取の結果を踏まえ、裁判所が自由財産拡張の決定を出すことになります。

自由財産の拡張が認められることがある代表的な例として、破産者が掛けている生命保険の解約返戻金があります。生命保険金を解約せずに掛け続けることが破産者家族の生活にとって重要であり、かつ、解約返戻金の額が債権者の利益を不当に害しないと認められるときは、解約返戻金請求権について自由財産拡張が認められる場合があります。

過去に消費者金融に返済をされていた方については、利息制限法の上限利率で引き直し計算をした結果、払いすぎた利息(過払い金)が発生する可能性があります。過払い金という言葉については、法律事務所や司法書士事務所のコマーシャルなどで聞いたことがある方もいらっしゃると思います。

平成22年(2010年)に改正貸金業法が施行される以前、消費者金融は出資法で定める年利29.2%以内であれば利息制限法の上限(10万円未満:20%、10万円以上100万円未満:18%、100万円以上:15%)を超える利息を取ることが事実上容認されていました。そのため、多くの消費者金融が利息制限法を上回る(年利29.2%近い)高い金利で貸し付けをしていました(こうした利息制限法の上限超過~出資法が規制する年利29.2%の金利を「グレーゾーン金利

といいます)。このグレーゾーン金利での貸付けについて、利息制限法を超えて支払っていた利息を元本に充当した際、借金がゼロになってから支払いを続けていたお金がある場合、過払い金が発生します。

当事務所にご依頼いただいた場合、当事務所がお客様の代理人として消費者金融から取引履歴の取り寄せて引き直し計算を行い、然るべき過払い金が返還されるよう業者側と粘り強い交渉を行います。

現在では、貸金業法の改正から期間が経過しているため、過払い金が発生することは少なくなっているかもしれません。とはいえ、いまだに過払い金が発生するケースもあり、債務整理や破産の案件においては、過払い金の発生により債務額が減少し、解決に至ることもあります。

以前の借り入れについて過払い金の調査を行いたい方は、ぜひ当事務所にご相談下さい。